四半期開示の見直しの概要

四半期決算の四半期決算短信への「一本化」であるものの、四半期決算短信に含まれる四半期財務諸表等について、財務報告の枠組みをどうするか、監査人による任意のレビューを受けるのか、開示のタイミングをどうするか等、上場会社が決定しなければならない事項がいくつかあります。

四半期決算の四半期決算短信への「一本化」であるものの、四半期決算短信に含まれる四半期財務諸表等について、財務報告の枠組みをどうするか、監査人による任意のレビューを受けるのか、開示の

令和5年改正金融商品取引法により、2024年4月1日から上場会社の四半期報告書が廃止され、代わりに半期報告書の提出が義務付けられることになりました。これにより、四半期決算は取引所の四半期決算短信に「一本化」されます。執筆時現在(2024年3月末)、関連政令・内閣府令の改正のほか、上場制度の整備、会計基準・期中レビュー基準の新設等、適用に向けた対応が急ピッチで進められています。

四半期決算の四半期決算短信への「一本化」であるものの、四半期決算短信に含まれる四半期財務諸表等について、財務報告の枠組みをどうするか、監査人による任意のレビューを受けるのか、開示のタイミングをどうするか等、上場会社が決定しなければならない事項がいくつかあります。

本稿では、こうした要決定事項を含め、四半期開示の見直しの概要について解説します。なお、本文中の意見に関する部分は筆者の私見であることをあらかじめ申し添えます。

Point

- 四半期報告書制度の廃止と四半期決算の四半期決算短信への一本化

2024年4月1日以後に開始する四半期から、上場会社について金融商品取引法上の四半期報告書が廃止され、四半期決算は取引所の四半期決算短信に「一本化」される。

- 第1・第3四半期財務諸表等の財務報告の枠組みは2種類

第1・第3四半期財務諸表等の財務報告の枠組みには、「適正表示の枠組み」と「準拠性の枠組み」がある。前者は会計基準及び財務諸表等規則に基づく開示、すなわち改正前の四半期報告書と同水準の四半期財務諸表等の作成が求められる一方で、後者は取引所の規則により定められた最低限の開示事項を除き、省略が認められる。いずれを選択するか決定する必要がある。

- 第1・第3四半期財務諸表等のレビューは原則任意

第1・第3四半期決算短信に含まれる四半期財務諸表等の監査人によるレビューは、会計不正等が起こった場合等を除き、原則任意であるが、レビューの有無の開示のほか、有りの場合にはレビュー報告書の添付が必要となる。レビューを受ける場合には、四半期決算短信の開示タイミングについても監査人との協議が必要となり、レビュー完了前後の2 段階で開示する選択肢も含めて検討が必要である。

- 第2四半期・通期決算短信は変わらず、半期報告書も実質的な変更なし

第2四半期・通期決算短信は見直し前の取扱いが維持される。また、半期報告書の開示内容や開示タイミングは、改正前の第2四半期報告書と同程度である。

Ⅰ.四半期開示の見直しの経緯

岸田政権が掲げる「新しい資本主義」実現の一環として、四半期開示の見直しを進めることが言及されました。

これを受け、2022年6月及び12 月に公表された金融審議会ディスクロージャーワーキング・グループ報告において、金融商品取引法上の四半期報告書( 第1・第3 四半期)を廃止し、取引所規則に基づく四半期決算短信に「一本化」する方向性が示されるとともに、「一本化」の具体化における各論点の方向性が示されました。

その後、「金融商品取引法等の一部を改正する法律」( 令和5年法律第79号)が2023年11月に成立し、四半期報告書( 第1・第3四半期)が四半期決算短信に「一本化」されることが確定しました。

これを受け、関連政令・内閣府令の改正のほか、以下のとおり上場制度の整備、会計基準・期中レビュー基準の新設等、適用に向けた対応が急ピッチで進められています。

- 東京証券取引所「金融商品取引法改正に伴う四半期開示の見直し等に係る有価証券上場規程等の一部改正について」等

- 企業会計基準委員会 企業会計基準第33号「中間財務諸表に関する会計基準」及び企業会計基準適用指針第32号「中間財務諸表に関する会計基準の適用指針」(以下、合わせて「中間会計基準等」という)

- 企業会計審議会「四半期レビュー基準の期中レビュー基準への改訂に係る意見書」、「監査に関する品質管理基準の改訂に係る意見書」等

- 日本公認会計士協会 期中レビュー基準報告書第1号(改正四半期レビュー基準報告書第1号)「独立監査人が実施する中間財務情報に対するレビュー」、期中レビュー基準報告書第2号「独立監査人が実施する期中財務情報に対するレビュー」等

Ⅱ.四半期開示の見直しの概要

四半期開示の見直しの概要は、以下のとおりです。

1. 四半期報告書制度の廃止

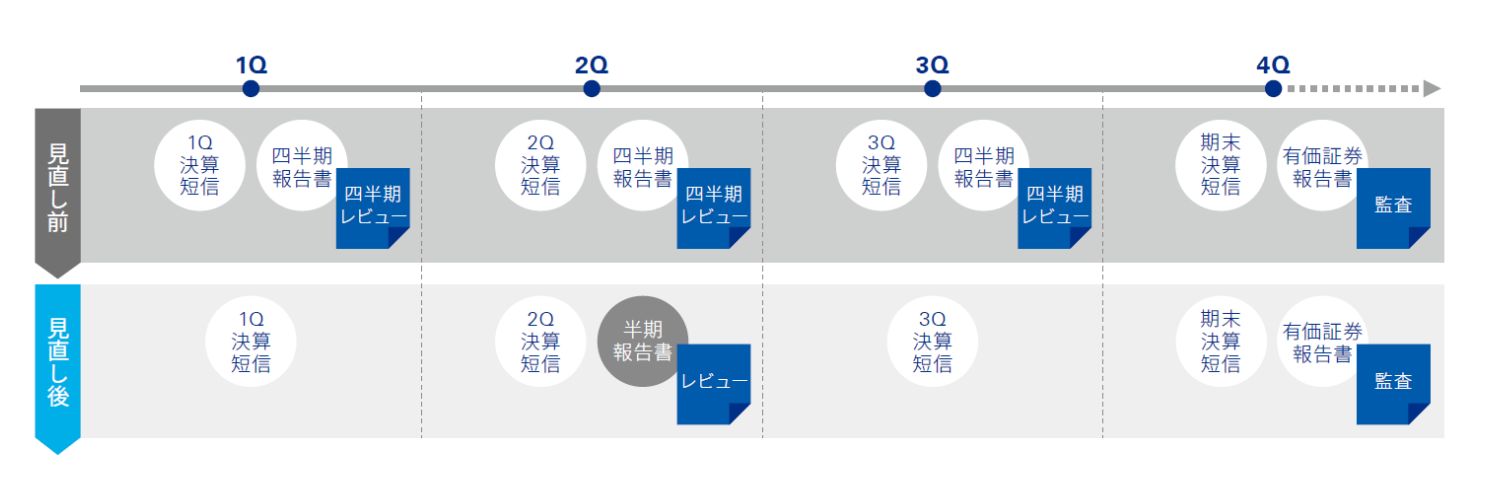

2024年4月1日以後に開始する四半期から、上場会社について金融商品取引法上の四半期報告書が廃止され、代わりに半期報告書の提出が義務付けられます。これにより、四半期決算は取引所の四半期決算短信に「一本化」されます( 図表1参照)。

図表1 四半期開示の見直しのイメージ

出典:金融庁 ディスクロージャーワーキング・グループ(令和4 年度)「金融審議会 ディスクロージャ―ワーキング・グループ報告」(2022年12 月27日)を基にKPMG作成

2. 四半期決算短信の義務付け

上場会社における四半期決算短信の開示は、当面は一律義務付けられます。今後、適時開示の充実の達成状況や企業の開示姿勢の変化、適時開示と定期開示の性質上の相違に関する意見等を踏まえ、四半期決算短信の任意化について継続的に検討される予定です。

3. 四半期決算短信の開示内容等

(1) 第1・第3四半期決算短信の 開示内容

第1・第3 四半期決算短信に含まれる四半期財務諸表又は四半期連結財務諸表( 以下、「四半期財務諸表等」という)について、以下の2つの財務報告の枠組みを選択することができます。

- 適正表示の枠組み

- 準拠性の枠組み

適正表示の枠組みは、会計基準及び財務諸表等規則に従い会計処理及び開示を行うものです。この場合には、改正前の四半期報告書と同水準の四半期財務諸表等を作成することとなります。

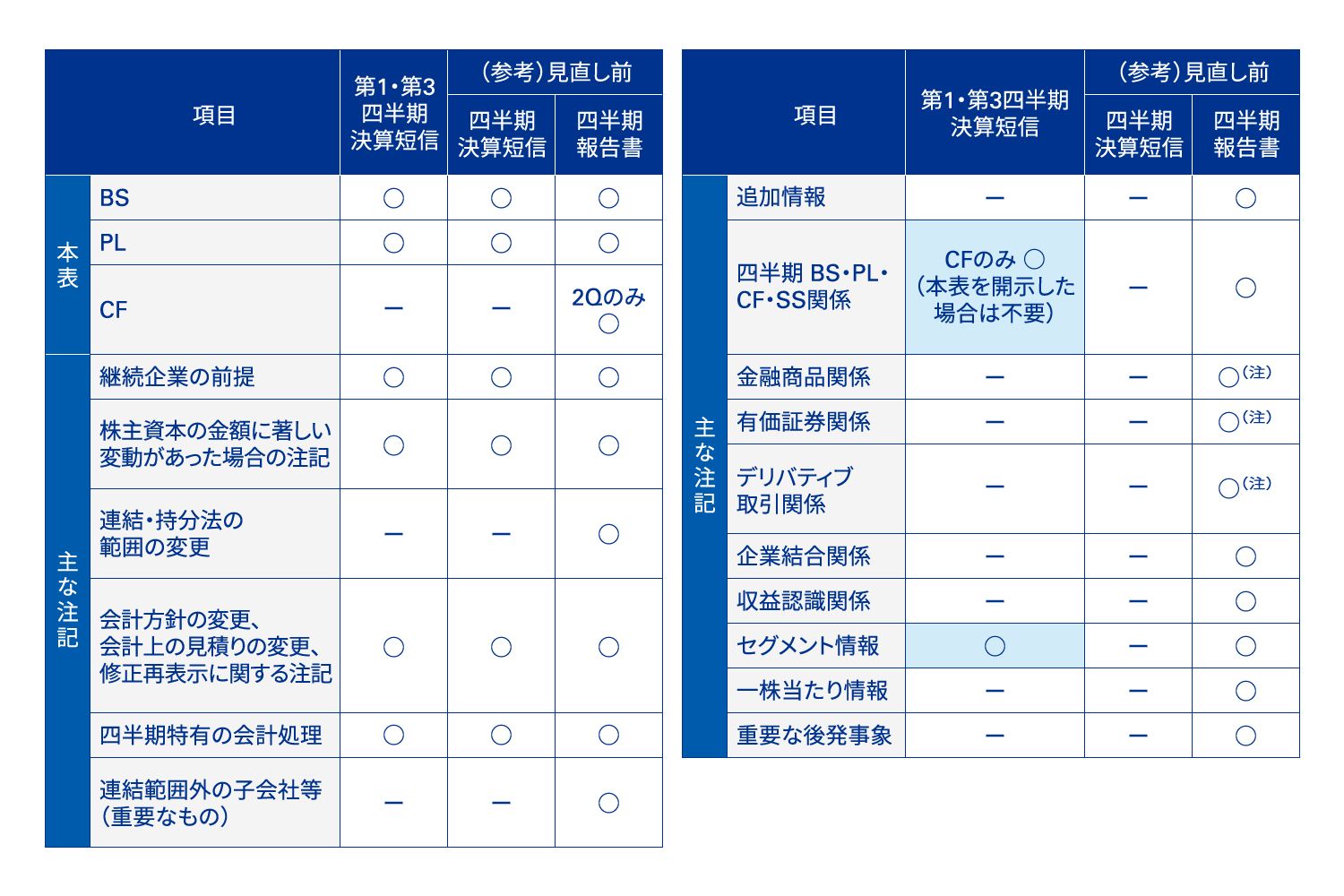

一方で、準拠性の枠組みの場合、会計基準にしたがって会計処理を行うものの、開示については、以下の最低限開示することが求められる事項を除き、省略が認められています( 図表2参照)。

図表2 第1・第3四半期決算短信において最低限開示することが求められる事項(○を付した事項)

( 注) 企業集団の事業の運営において重要であり、かつ、前事業年度末から著しい変動が 認められる場合に注記が必要。また、企業集団の総資産や総負債の大部分を金融資 産や金融負債等が占める場合を除き、第1四半期および第3 四半期は省略可。一方、 IFRS会計基準では、これらにかかわらず注記が必要( IAS第34号「期中財務報告」第 16A項)。

出典: 東京証券取引所 「金融商品取引法改正に伴う四半期開示の見直しに関する上場制度の見直し等について」( 2023年12月18日)および 「金融庁 ディスクロージャーワー キング・グループ( 令和4 年度)資料2 事務局参考資料」( 2022年10月5日)を基にKPMG作成

- 四半期連結貸借対照表( 又は四半期貸借対照表)

- 四半期連結損益計算書及び四半期連結包括利益計算書又は四半期連結損益及び包括利益計算書( 又は四半期損益計算書)

- 継続企業の前提に関する注記

- 株主資本の金額に著しい変動があった場合の注記

- 会計方針の変更、会計上の見積りの変更、修正再表示に関する注記

- 四半期特有の会計処理に関する注記

- セグメント情報等の注記

- キャッシュ・フローに関する注記[ 四半期( 連結)キャッシュ・フロー計算書を開示する場合を除く]

そのうえで、投資者のニーズに応じて、上場会社の判断により、以下に例示する「投資判断に有用と考えられる情報」を、会計基準に基づき開示することが可能 です。

- 連結キャッシュ・フロー計算書

- 財務諸表に係る注記( 貸借対照表関係の注記、損益計算書関係の注記、金融商品関係の注記、有価証券関係の注記、デリバティブ関係の注記、重要な後発事象の注記等)

(2) 第1・第3 四半期決算短信に含まれる四半期財務諸表等に対する監査人によるレビュー

第1・第3 四半期決算短信に含まれる四半期財務諸表等に対する監査人によるレビューは原則として任意です。一方で、会計不正等が起こった場合等、財務諸表の信頼性確保が必要と考えられる場合には、取引所の規則により、監査人によるレビューが一定期間義務付けられます。具体的には、以下の要件のいずれかに該当した場合、要件該当以後に開示される第1・第3四半期財務諸表等に対して監査人によるレビューを受けることが義務付けられています。なお、要件該当後に提出される有価証券報告書及び内部統制報告書において、以下の要件のいずれにも該当しない場合には、レビューの義務付けは解除されます。

- 直近の有価証券報告書、半期報告書又は四半期決算短信( レビューを受ける場合)において、無限定適正意見( 無限定の結論)以外の監査意見( レビューの結論)が付される場合(※1)

- 直近の内部統制監査報告書において、無限定適正意見以外の監査意見が付される場合

- 直近の内部統制報告書において、内部統制に開示すべき重要な不備がある場合(※1)

- 直近の有価証券報告書又は半期報告書が当初の提出期限内に提出されない場合(※2)

- 当期の半期報告書の訂正を行う場合であって、訂正後の財務諸表に対してレビュー報告書が添付される場合(※2)

(※1) 直近の有価証券報告書、半期報告書もしくは四半期決算短信( レビューを受ける場合)又は内部統制報告書の訂正を行い、訂正後の報告書等において要件に該当する場合を含む。

(※2) 財務諸表の信頼性の観点から問題がないことが明らかな場合として、取引所が認める場合を除く。

レビューの有無、レビュー有りの場合は義務又は任意について、決算短信のサマリー情報において開示する必要があります。レビューを受ける場合には、レビュー報告書の添付が必要です。

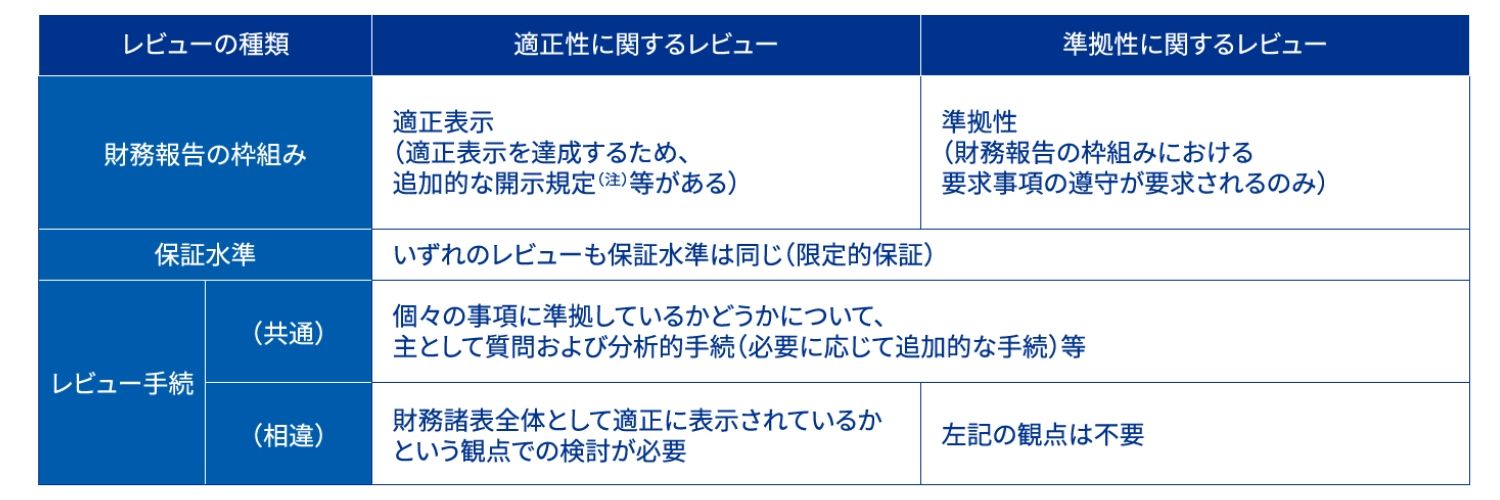

また、採用する財務報告の枠組みに応じて、図表3のとおり、保証水準は同じではあるものの、それぞれ異なる種類のレビューが実施されることになります。

図表3 適正性と準拠性に関するレビューの概要比較

(注)「 追加的な開示規定」:財務諸表の利用者が財政状態や経営成績等を理解するにあたって、財務諸表が全体として適切に表示されるように追加的な開示を求める規定(平成26年2 月18日監査基準改訂前文)

出典: 日本公認会計士協会「東京証券取引所『四半期開示の見直しに関する実務の方針』の公表について( お知らせ)」( 2023年11月22日)および「企業会計審議会監査部会( 第54回)資料3 日本公認会計士協会資料」(2023年9月5日)を参考に、KPMGにて作成

(3) 第1・第3四半期決算短信の開示タイミング

第1・第3 四半期決算短信は、決算の内容が定まり次第開示することが求められており、半期報告書の法定提出期限に準じて、各四半期末日後45日以内に開示することが原則となります。第1・第3 四半期決算短信の開示時期が、四半期末日後45 日を超えることが見込まれる場合又は45 日を超えることとなった場合には、ただちにその理由及び決算の内容の開示時期に係る具体的な見込み又は計画について開示する必要があります。

レビューを受ける場合に「決算の内容が定まった」と判断する時点の考え方は、以下のとおりで、レビューを任意で受ける場合には、監査人とも協議の上、開示タイミングをどうするか決定する必要があり ます。

- レビューを義務で受ける場合は、原則としてレビューが完了した時点

- レビューを任意で受ける場合は、各上場会社による判断(レビュー完了前又はレビュー完了次第のいずれか。レビュー完了前とする場合は、レビュー完了後に改めてレビュー報告書を添付した決算短信の開示が必要)

(4) 第2四半期・通期決算短信の取扱い

第2四半期・通期決算短信は、半期報告書・有価証券報告書に対する速報という位置付けのままであり、見直し前の取扱いが維持されます。

第1・第3 四半期決算短信について規則によりレビューが義務付けられる場合であっても、第2四半期・通期決算短信はレビューや監査の対象外です。

4. 半期報告書の開示内容等

(1) 開示内容及び監査人による関与

上場会社等は、改正前の第2 四半期報告書と同程度の記載内容となる半期報告書の開示が求められ、監査人のレビューを受けることが必要です。提出期限は、中間会計期間の末日後45日以内です。

上場会社等のうち、銀行や保険会社等( 金融商品取引法における特定事業会社) は、改正前と同様に、半期報告書に対して中間監査を受けることになります。提出期限は、中間会計期間の末日後60日以内 です。

非上場会社については、改正前と同程度の記載内容である半期報告書に対して中間監査を受けること( 提出期限は中間会計期間の末日後3ヵ月以内)に加え、上場会社等と同じ枠組みも適用可能です。なお、非上場会社が上場会社等の枠組みを適用した後は、特定の場合を除き、原則として当該枠組みを継続して適用する必要があります。

(2) 適用時期

半期報告書は、2024年4月1日以後に開始する事業年度に係るものから提出します。また、経過措置として、2024年4月1日以後に提出期間が開始する第1四半期報告書を提出する場合、当該四半期が属する事業年度から改正後の規定を適用することになりますので、2023年12月決算から2024年2月決算までの会社は、改正後の半期報告書を提出する必要があります。

(3) 中間財務諸表に関する会計基準等

上場会社等が改正後の半期報告書において開示する中間連結財務諸表又は中間個別財務諸表( 以下、合わせて「中間財務諸表」という)に係る会計処理及び開示を定める中間会計基準等が公表されています。なお、銀行や保険会社等及び非上場会社が作成する中間財務諸表には、これまでと同様、中間連結財務諸表作成基準、中間連結財務諸表作成基準注解、中間財務諸表作成基準及び中間財務諸表作成基準注解が適用されます。

中間会計基準等では、基本的な方針として、企業会計基準第12号「四半期財務諸表に関する会計基準」及び企業会計基準適用指針第14号「四半期財務諸表に関する会計基準の適用指針」の会計処理及び開示が引き継がれています。

上記の基本的な方針の下、四半期決算の会計期間(3ヵ月)と中間会計期間(6ヵ月)の相違により、会計処理に差異が生じる可能性がある以下の項目については、従来の四半期での実務が継続して適用可能となる取扱いが定められています。

- 原価差異の繰延処理

- 子会社を取得又は売却した場合等のみなし取得日又はみなし売却日

- 有価証券の減損処理に係る中間切放し法

- 棚卸資産の簿価切下げに係る切放し法

- 一般債権の貸倒見積高の算定における簡便的な会計処理

- 未実現損益の消去における簡便的な会計処理

執筆者

有限責任 あずさ監査法人

会計プラクティス部 和久 友子/パートナー

会計プラクティス部 秋本 祐哉/マネジャー